武漢嘉德人和科技有限公司

世界原料藥産業分布如何,我國(guó)原料藥産業如何?中國(guó)原料藥行業未來改如何發(fā)展?

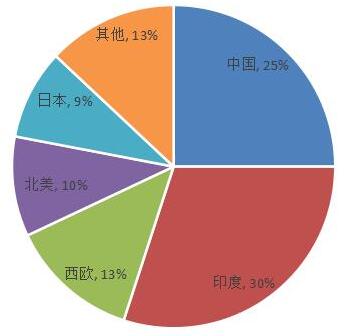

1/世界原料藥生産區域構成(chéng)

據化學(xué)制藥通用名藥物協會(huì)(ChemicalPharmaceuticalGenericAssociation,CPA)統計,2011年全球人用原料藥市場需求總額達980億美元。其中59%是由制劑生産企業自己生産的,其餘41%是由第三方生産出售給制劑生産企業的,即全球商品原料藥市場規模達402億美元,其中原料藥占70%,中間體占30%。

武漢卡諾斯科技統計,在原料藥中,通用名原料藥占43.5%,品牌或創新原料藥占56.5%。據CPA預計,未來幾年全球對(duì)原料藥的需求將(jiāng)快速增長(cháng),2016年全球人用原料藥市場需求總額約1430億美元。預計到2021年,這(zhè)一數字將(jiāng)上升到2250億美元,年複合增長(cháng)率爲6.5%。目前全球主要的原料藥生産區域有五個:中國(guó)、印度、日本、北美和西歐。西歐是原料藥的純出口地區,北美是主要進(jìn)口地區,日本則基本處于自給自足的狀态,而中國(guó)和印度是主要的原料藥生産基地。

美國(guó)是中國(guó)原料藥的第一采購大國(guó)。截至2014年底,中國(guó)生産的原料藥在美國(guó)美國(guó)食品藥品監督管理局(FDA)獲得藥品主文件(DrugMasterFile,DMF)文号的有317項,其中原料藥的DMF約200個,品種(zhǒng)數量最多的依次爲抗生素類、抗腫瘤藥和解熱鎮痛類。到2016年底,我國(guó)擁有的DMF文号有所減少,預測藥企獲得對(duì)美出口資格的DMF文号的原料藥品種(zhǒng)數量不會(huì)超過(guò)100個。2014年,我國(guó)對(duì)美國(guó)出口原料藥總價值達32.71億美元,2016年上半年,美國(guó)占我國(guó)出口原料藥總額的比例雖然有所下降,但仍達12.19%。

西歐主要生産高附加值和大合同額的專利期内原料藥。由于歐洲本地生産的原料藥價格較高,因此中國(guó)的原料藥極具價格競争力。近年來越來越多的歐洲制劑生産企業從亞洲(主要是中印兩(liǎng)國(guó))采購制劑生産所需的原料藥,歐洲是僅次于美國(guó)的中國(guó)原料藥出口主要市場。

據武漢嘉德人和科技有限公司統計,目前歐洲制劑企業從中印兩(liǎng)國(guó)進(jìn)口的原料藥已超過(guò)800種(zhǒng)。截至2012年9月,獲得歐洲藥品質量管理局(EDQM)頒發(fā)的歐洲藥典适應性(COS/CEP)證書的中國(guó)原料藥生産企業達410家,涉及原料藥419個。目前,西歐原料藥總産值接近60億美元,堪稱全球最大的原料藥生産基地,占全球總量的50%,而出口量占其總産量的80%以上。

日本是亞洲第一工業強國(guó),其原料藥市場規模僅次于美國(guó)和西歐。日本原料藥的産量和消耗量基本持平,因此在過(guò)去很長(cháng)一段時(shí)間裡(lǐ),其原料藥基本保持自給自足的狀态。但随著(zhe)近年來成(chéng)本的上升和環保的壓力,日本企業也像歐美等國(guó)一樣(yàng)逐漸放棄低端原料藥的生産,開(kāi)始向(xiàng)國(guó)際市場采購原料藥。因此可以預測,繼歐美之後(hòu)日本將(jiāng)成(chéng)爲原料藥的主要進(jìn)口國(guó)之一,這(zhè)對(duì)于中國(guó)的原料藥生産商來說(shuō)無疑是一個很好(hǎo)的機會(huì)。進(jìn)入日本市場需通過(guò)MF(DrugMasterFileSystem)認證,即外國(guó)生産企業的資質需得到日本官方認可才能(néng)出口原料藥到日本。

印度是原料藥生産的強國(guó)之一,其原料藥總産量約90%都(dōu)用于國(guó)際銷售,當前其正緻力于開(kāi)拓歐美日等法規市場。在未來幾年中,由于在歐美日等國(guó)的通用名藥品市場的日漸擴大,印度原料藥的出口將(jiāng)出現巨大增長(cháng)。由于這(zhè)些國(guó)家即將(jiāng)有大量産品的專利保護到期,印度已計劃將(jiāng)原料藥的銷售重點從非法規市場轉移到法規市場,而印度一些領先的原料藥生産企業其銷售額主要也是來自于歐美日等法規市場。中國(guó)和印度在醫藥領域裡(lǐ)既是競争對(duì)手又是合作夥伴,印度制藥業所需原料藥有很大部分需要從中國(guó)進(jìn)口,據統計這(zhè)一份額約占25%。武漢卡諾斯科技的專家表示,近年來印度制藥企業緻力于利潤較高的海外市場,使得中國(guó)企業有機會(huì)占據利潤較低的印度市場,從而爲中國(guó)藥企占據印度市場提供了充分的時(shí)間和空間。

2/原料藥市場格局巨變 需調整市場營銷策略

當前藥品市場已經(jīng)發(fā)生巨變,買方逐漸從賣方手中獲得了藥品交易的主動權,藥品市場競争空前激烈,而且藥品同質化即治療同一疾病、具有同一功效的情況日益嚴重,幾乎每種(zhǒng)藥品都(dōu)或多或少有競争品種(zhǒng)或替代品種(zhǒng)。

而且一些已到期的專利藥在國(guó)際市場銷售大幅增長(cháng),而相繼到期的專利藥也有著(zhe)相當不錯的前景。武漢卡諾斯科技研究機構的數據顯示,2012年是規模最大的專利到期年,而且這(zhè)一過(guò)程將(jiāng)會(huì)持續,截止到到2016年全球大約有631個專利藥到期,其中包括美國(guó)默克公司、輝瑞公司、百時(shí)美施貴寶公司、禮來制藥等制藥巨頭的原研藥。到期專利藥的市場巨大,專利的到期將(jiāng)給仿制藥生産企業帶來誘人的市場前景。不同國(guó)家的市場營銷環境存在差異,如醫藥政策、生産技術水平、市場需求等等,爲适應由這(zhè)些差異造成(chéng)的營銷環境變化,原料藥生産企業需要采用有針對(duì)性的市場營銷策略。甚至對(duì)于某特定國(guó)家,其市場營銷環境也不是一成(chéng)不變的,它會(huì)随著(zhe)社會(huì)經(jīng)濟的發(fā)展及變化而變化,例如政策的調整、生産技術和工藝的改進(jìn)、市場競争格局的轉變等。因此可以說(shuō)市場是一個動态系統,這(zhè)就(jiù)要求原料藥生産企業建立相應的動态環境監控系統,主動應對(duì)營銷環境變化給企業帶來的影響。企業難以按照自身的要求和意願随意改變宏觀市場營銷環境,隻有認識并主動适應,才能(néng)準确制定并不斷地調整市場營銷策略。

3/中國(guó)原料藥市場概況

我國(guó)藥品生産量居世界前列,可生産的化學(xué)原料藥近1500種(zhǒng),總産量43萬噸,其中50%以上出口,年平均出口額達22億美元,位居世界第二,僅次于美國(guó)。原料藥産量約占世界原料藥市場份額的22%。化學(xué)原料藥已成(chéng)爲我國(guó)醫藥工業的支柱,産值約占整個世界醫藥工業的1/3,近10年産量年均增長(cháng)11%。同時(shí)中國(guó)也是原料藥和醫藥中間體最大的供應商,約60%的原料藥産量用于供應國(guó)際市場。截止到2016年9月,我國(guó)原料藥總産量已達到247.2萬噸,依然維持2015年以來的量增價減态勢,出口量增長(cháng)14.25%,出口均價下跌13.73%。2017年一季度,我國(guó)醫藥進(jìn)出口總額達到352億美元,同比增長(cháng)9.7%,其中出口額186億美元,同比增長(cháng)4.4%。在出口金額排名前20的品種(zhǒng)中,就(jiù)有大宗原料藥品種(zhǒng)有維生素E及其衍生物。自2004年,我國(guó)全面(miàn)實施GMP認證,經(jīng)過(guò)十多年的洗禮,原料藥行業集中化程度大幅提高,這(zhè)提也高了我國(guó)藥品生産企業在國(guó)際市場的競争力。特别是原料藥生産,其環保成(chéng)本不斷上升,以緻生産準入門檻提高,經(jīng)過(guò)數輪優勝劣汰,剩下的都(dōu)是極具競争力的生産企業。

4/我國(guó)原料藥市場前景總體向(xiàng)好(hǎo) 但仍存在許多不足

武漢卡諾斯科技表示:我國(guó)原料藥産業發(fā)展前景廣闊,特别是近幾年專利到期的原研藥物數量日漸增多,帶動了世界各國(guó)原料藥市場的需求,同時(shí)也爲我國(guó)仿制藥生産帶來新的發(fā)展機遇。目前中國(guó)原料藥行業的增長(cháng)速度穩健,是我國(guó)醫藥工業的支柱行業。我國(guó)原料藥的生産能(néng)力、數量和品種(zhǒng)在全球名列前茅,在全球原料藥市場中占舉足輕重的地位。因此歐美日俄等法規市場的監管機構和制劑生産商都(dōu)對(duì)中國(guó)的原料藥、中間體及輔料給予了更多關注,從而爲我國(guó)出口到這(zhè)些地區的原料藥生産企業帶來了不少機會(huì)。

然而,由于知識産權保護意識薄弱、工藝開(kāi)發(fā)能(néng)力不足、生産工藝水平落後(hòu),中國(guó)和印度等發(fā)展中國(guó)家主要生産附加值低和合同額小的過(guò)專利期原料藥。而且與國(guó)外發(fā)達國(guó)家相比較,國(guó)内企業仍存在數量多、規模小、技術創新能(néng)力弱的問題。目前國(guó)内原料藥生産企業已超8000家,但主要還(hái)是以生産技術含量較低的仿制藥爲主,品種(zhǒng)雷同,創新藥少。我國(guó)原料藥在創新能(néng)力和生産工藝水平上與歐美等發(fā)達國(guó)家存在較大的差距,其主要體現在創新能(néng)力不足、管理水平落後(hòu)、經(jīng)營能(néng)力偏低等方面(miàn)。在創新能(néng)力方面(miàn),歐美制藥企業投入的研發(fā)費用占藥品銷售額的比重達15%,這(zhè)一數字遠遠高于國(guó)内制藥企業的3%,在藥品研發(fā)上的低投入是造成(chéng)國(guó)内制藥企業創新能(néng)力不足的重要原因。

而在管理水平和經(jīng)營能(néng)力上,我國(guó)制藥企業人才嚴重缺乏,整體素質偏低,規模明顯偏小,經(jīng)營管理水平、資本運營水平和盈利水平都(dōu)不高,這(zhè)在很大程度上制約了我國(guó)原料藥生産企業的發(fā)展。如今,我國(guó)的化學(xué)原料藥不僅面(miàn)臨著(zhe)市場需求和生産成(chéng)本壓力,還(hái)面(miàn)臨著(zhe)嚴峻的環保壓力及各國(guó)激烈競争的壓力:出口貿易“量增價跌”的保本方式層出不窮,環保政策大打壓一波接一波,加上印度及其他國(guó)家對(duì)我國(guó)原料藥市場虎視眈眈......我國(guó)原料藥産業仍需繼續調整,以求更快更好(hǎo)地發(fā)展!

建議浏覽器分辨率:1024*768 網絡支持:阿裡(lǐ)巴巴站 Chemicalbook 百度愛采購 LookChem 蓋德化工網 中國(guó)制造網 環球資源網 中國(guó)化工網 慧聰網 華夏化工網

聲明:本站産品資料及信息僅供參考,不能(néng)作爲檢測檢驗的依據,購買請撥打銷售熱線。如有轉載或引用文章涉及版權問題,請與我們聯系。